任意売却の概要

- 任意売却

- 2022.06.10 Fri.

最近では新型コロナウィルスの影響や物価の上昇により、住宅ローンが払えず、大切なマイホームが競売に掛けられるというようなことも最近では少なくありません。

そんな時、救済のための選択肢の一つが「任意売却」です。略して「任売」とも言われます。

「任意売却」で競売を回避できる?

通常、住宅ローンを滞納し続けると、お金を貸した金融機関は、今まで分割で返済していたローンの一括返済を迫ってきます。(期限の利益喪失)

それでも返済できない場合、保証会社が金融機関へ残債を返済し、保証会社は担保となっている自宅を売却し、債権を回収しようとします。これが、いわゆる「競売」です。

この競売への流れを回避できる可能性を持つものが「任意売却」です。

「任意売却」では、金融機関の合意を得て、競売ではなく、一般市場で不動産を売却し、住宅ローンの返済に充てます。成立すれば、多くの場合、競売に掛けるより高く売却でき、住宅ローンの残債を少なくできます。

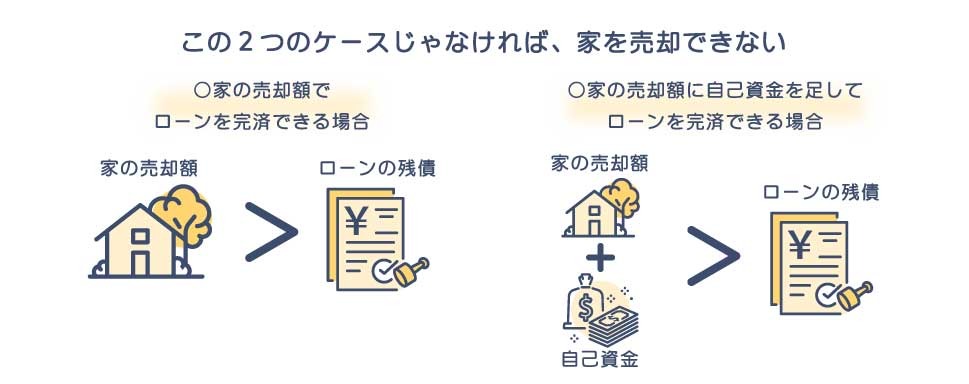

普通に自宅を売却すれば良いのでは?

「住宅ローンの返済が厳しくなったなら、自宅を売って返済に当てれば良いのでは?」と思われるかもしれませんが、売却したお金だけ、または売却したお金と自己資金を足して、残債を完済できなければ自宅を売却することはできません。

なぜならば、住宅ローンを完済できなければ、自宅に設定されている抵当権を抹消することができず、家を引き渡すことができないからです。

このように、家を売却しても残債が出てしまうような状況でも、金融機関と相談して家を売却できるのが「任意売却」です。

任意売却のメリット・デメリット

利用できればメリットの多い「任意売却」ですが、あくまで救済措置の一つなので、デメリットもあります。

以下に代表的なメリット・デメリットをまとめましたので、しっかりと確認していきましょう。

「任意売却」のメリット

「任意売却」が救済といえるメリットを解説します。

① 競売より高値で売却できる可能性がある

通常、競売での販売価格は市場相場より2〜3割程度低くなると言われます。

ですが、「任意売却」であれば、市場価格での売買となりますので、相場相当での売却が可能になります。

だからその分、住宅ローンの残債を減らせる可能性があります。

② プライバシーが守られる

競売に掛けられると、公告により、インターネットや新聞などで、その情報が公開されてしまいます。

しかし、「任意売却」は一般の取引方法での売却なので、その心配はありません。

友人や知人などに、住宅ローン滞納の事実を知られることなく、売却することが可能です。

もし仮にすでに競売が公告され、情報がインターネットなどに掲載されてしまっても、任意売却の合意が得られれば情報を取り下げる

ことができます。

③ 残ったローンを無理のない金額で返済できる

「任意売却」が成立しても、住宅ローンを完済できるケースは多くありません。そのほとんどは、残債が売却価格を上回ってしまいま

す。800〜1,200万円程度残るケースが多いようです。

その残った債務は、(1)一括で返済する (2)分割して返済する (3)現実的に対応できる範囲で返済する、という選択肢になりますが、

すでに返済が滞ったからこそ現在の状況になっているので、保証会社や金融機関も十分な理解を持って対応してくれます。

現在の収入や生活状況を考慮の上、話し合いで返済方法を決めていきます。

一般的には、月額5,000円~30,000円程度の返済が多くなっています。

④ 新生活への費用も工面できる

ちょっと不思議な話ですが、債権者との交渉で最大30万円の引越費用が売却代金から融通してもらえる可能性があります。

ローンを滞納して、さらに引越費用まで工面してもらえるなんて不思議ですが、それが可能になるのも「任意売却」です。

また、通常の不動産の売却では、その手続きに各種費用がかかりますが、それらの費用も売却金額で支払うことができます。

売るための費用も、売った後に引っ越すための費用も得られる可能性があります。

⑤ 売却に自分の希望を反映できる

「任意売却」は、一般の方法での売却になるので、時期や価格など自分の希望を反映させることが可能です。

「競売」では、確実に売却できますが、競争入札形式で強制力を持って売却されてしまうので、時期も価格も成立するまでわかりませ

ん。競売が成立し、買受人が代金を支払ったら、速やかに退去しなくてはなりません。

「任意売却」なら、金額はもちろん、引き渡しの時期についても購入者と調整できるため、余裕を持って引越先を確保できます。

※競売での退去となる期間は滞納からおおよそ1年。「任意売却」が速やかに進めば、短い期間で成立し、引越までの期間が短くなるこ

ともあります。。その結果、競売の方がより長く今の家に住めたというようなケースもありますのでご注意ください。ただし「任意売

却」なら強制的な退去ではなく、話し合いで決められた時期での引越となるので、同じ退去でも余裕を持って対応できます。

⑥ 今の家に住み続けることができる可能性も

「今の家に住み続けたい」という相談もあります。非常にお気持ちがわかるご相談です。

任意売却は通常の不動産取引同様、購入者を選ぶことができます。そのため、身内の方や投資家に自宅を買い取ってもらい、家賃を支払うことでそのまま自宅に賃貸戸建として住み続けるという方法があります(リースバック、家族間売買、親族間売買)。

お子さんが住宅ローンを組んで、自宅を買い戻すといった方法も可能です。

「任意売却」のデメリット

続いてデメリットを解説していきます。

① 関係者たちの同意が必要

いくら自身が希望しても、債権者や連帯保証人の同意を得られなければ、「任意売却」を進めることができません。

「任意売却」の選択には、“債権者の同意”が必要です。

完済できない状況で家を売却し、抵当権を抹消してもらわなければならないので、債権者の同意が絶対条件になります。

全任協では、「任意売却」への同意を得られるように、債権者と直接交渉を行います。全行程を通して専門的な知識や手続きが必要になるため、全任協が全面的にバックアップいたします。

また、日頃から連帯保証人とは良好な関係を保っておきましょう。ローンを滞納した時点で督促は連帯保証人にもされていますし、状況もわかっている場合がほとんどです。変に隠したりせず、しっかりと説明できる状況にしておきましょう。

売却後の抵当権の抹消の手続きや残債の支払いなどで負担をかける可能性が十分にあるため、協力的な関係を確保していることが重要

になります。

② 信用情報機関に掲載される可能性がある

「任意売却」を選択したデメリットではありませんが、住宅ローンを3ヶ月以上滞納すると、信用情報機関に登録されてしまう場合があります。いわゆる「信用情報に傷がつく」というものです。

この信用情報機関に登録されてしまうと、7年間程度は金融機関からの借入等が出来なくなる等の影響があります。

③ 任意売却のタイムリミットを過ぎると競売

「任意売却」を選択したからといって、売れるまでいつまでも待ってくれる訳ではありません。

期限は競売の開札までです。その期間は最大で1年程度と考えられています。

しかしながら、その判断は債権者次第となります。例え販売行動中でも、債権者が「任意売却」での弁済は見込めないと判断すれば競売の手続きに着手されてしまいます。また、期限内にローンの審査などはもちろん、引き渡しまで完了していなければならないため、早めの行動が重要となります。

④ 残債分の支払いは続く

「任意売却」では、完済はできません。完済できるならば、通常の売却で対応できるからです。

では、残債はどうなるのでしょうか?

もちろん、返済が続きます。しかしながら、その後の返済については任売協が交渉のサポートを行い、無理のない範囲での返済となるよう働きかけます。そのほか、任売協契約の弁護士などのサポートもありますのでご安心ください。

⑤ 自動的に売られる訳ではない

「任意売却にしたから、あとは大丈夫」ではありません。連帯保証人の方や共同所有者への同意の取付、債権者との書類の取り交わしなどの手続き作業はもちろん、家を速やかに売却するために、売却条件の設定・見直しや内見への対応など、ご本人にご協力いただかなければならない作業は多くあります。

不調に終わるケースの内、ご本人にご協力いただけないことを理由とするものは少なくありません。

「任意売却」の概要まとめ

住宅ローンは長い期間で返済していくものなので、その間に環境や状況が変化し、返済へ影響が出ることは仕方のないことかもしれません。重要なのは、その時に放置し、状況に流されるのではなく、しっかりと選択し、行動していくことだと思います。

「任意売却」は、その選択のひとつです。逼迫している状況を改善に導くための選択です。

競売で家を安く手放すことになったのにもかかわらず、多くの残債に悩まされることになる。

そんなことになる前に、まずはご相談ください。

あなたのお悩みの解決に向けて、多くの専門家たちと協力して取り組んでまいります。